Ki fizeti a PTI-t és látod-e a kivonatban

„Hol látom a tranzakciós illetéket a kivonatomon?” – ez a leggyakoribb kérdés, amit a banki ügyfélszolgálatosok hallanak ezzel kapcsolatban. A válasz pedig majdnem mindig csalódást okoz: nem látod, mert nem te fizeted közvetlenül. A pénzügyi tranzakciós illeték (PTI) a bankot terheli, nem a kártyatulajdonost. De ettől még a kártyás fogadási befizetésen is lefut, és valakinek a végén ki kell gazdálkodnia.

A magyar bankok ezt a költséget tipikusan beépítik a havi számlavezetési csomagok árába, vagy egyenkénti tranzakciós díjakon keresztül érvényesítik. Aki kártyával fogad – különösen, ha gyakran és nagyobb összegben -, közvetve mindig fizeti a PTI-t, csak nem látja kapcsolt sorként a kivonaton.

A pénzügyi tranzakciós illeték működése röviden

A PTI Magyarországon 2013-ban vezették be, és azóta a magyar pénzügyi rendszer egyik strukturális adóeleme. Az illeték a fizetési szolgáltatókra – bankokra, takarékpénztárakra, fizetési intézményekre – terhelődik a kibocsátott tranzakciók után. A kártyás fizetésnél a kibocsátó banktól szedik az illetéket, az átutalásnál a kezdeményező banktól, a készpénzfelvételnél a kibocsátótól.

A mértéke összegszinten meghatározott, és tranzakciónként sávos: kisebb tranzakcióknál fix forintösszeg, nagyobbaknál a tranzakció összegével arányos százalékos illeték. A pontos sávhatárok időről időre módosulnak, de a magyar fogadó perspektívájából a lényeg: minden 7995-ös MCC-jű kártyás befizetés után a bank fizet egy kis illetékhányadot. Ez nem közvetlen játékos-költség, hanem rendszerköltség.

Az MNB perspektívájából a kártyaforgalom általánosan kedvező – Bartha Lajos szavaival: „A bankkártyás pénzforgalom az elmúlt időszakban évi 10-25 százalékkal emelkedett: itt a növekedést látványosan élénkítette a koronavírus-járvány.” Ez a növekedés a PTI-bevételeket is felfelé tolta, és a bankok pedig fokozatosan beépítik a működésükbe.

A PTI eredetileg ideiglenes adónak szánták, de tartós szerkezeti elemmé vált. Az időszakos módosítások – a sávhatárok, a százalékos kulcsok, a mentességek köre – az aktuális adótörvény-csomagokban jelennek meg. A magyar fogadó számára a lényeg nem a precíz aktuális összeg, hanem az alapelv: a kártyás tranzakció soha nem teljesen „ingyenes”, még ha a felhasználó nem is lát közvetlen díjat.

Befizetés és kifizetés: két különböző szabályozás

Itt jön egy fontos részlet, amit a legtöbb fogadó nem ismer. A kártyás befizetés és a kártyás kifizetés (push-to-card) eltérő pénzforgalmi kategóriákba esnek, és más-más PTI-szabályok vonatkoznak rájuk.

A befizetés – vagyis amikor a te kártyádról a bukméker kapja meg a pénzt – egy tipikus kártyás vásárlási tranzakció (POS/online). A PTI ezen a fronton a kártyakibocsátó bank oldalán jelentkezik, és tipikusan beépül a banki normál tranzakciós költségekbe. A bukméker oldali interchange és hálózati díjak külön kategóriák, amik a merchant-et terhelik.

A kifizetés – push-to-card OCT – egy másfajta tranzakció. Itt a bukméker oldali bank kezdeményez egy hitelt a te kártyádra. Ez gyakorlatilag egy „fordított” tranzakció, és a magyar PTI-szabályozás máshogy kezeli, mint a sima kártyás vásárlást. A pontos terhelés a magyar fogadó számára itt is láthatatlan, de a banki háttérköltség eltérő. Erről a folyamatról részletesen a Mastercardos befizetés bukmékernél oldalon írok.

Cross-border tranzakciók: mit változtatott a növekvő külföldi vásárlás

Az MNB Q1 2025-ös adatai szerint a magyar fogyasztók 45,2 millió tranzakciót hajtottak végre külföldi internetes kereskedőknél – több mint 50%-os növekedés két év alatt. A belföldi webshopnál ez 53,9 millió volt, +17%-os növekedéssel. Az egy tranzakcióra jutó átlagos összeg külföldi kereskedőnél Q1 2025-ben 22 400 forint, ami +36%-os emelkedés a Q1 2024-es 16 400 forinthoz képest.

Ezek a számok meghatározóak a fogadási kontextusban is, mert a magyar bankok a cross-border tranzakciókra általában magasabb háttérköltséggel dolgoznak. Az interchange a határon átnyúló forgalomban tipikusan 0,3-0,4% (a hazai 0,2%-kal szemben), és a PTI-keretrendszerben a bankok ezt a többletköltséget gyakran sávos díjakon keresztül érvényesítik.

A fogadási oldalra ennek két olvasata van. Először, ha hazai engedélyű operátornál – TippmixPro, Vegas.hu – fogadsz, a tranzakció belföldi kategóriába esik, és a háttérköltség alacsonyabb. Másodszor, ha külföldi engedélyű (akár teljesen legitim EEA) operátornál próbálnál fizetni, a cross-border kategória aktiválódna – de a SARA-szabályozás amúgy is blokkolja a tranzakciók többségét, így ez a kérdés ritkán jut el a tényleges költségelszámolásig.

Egy másik megfigyelés: a magyar fogadási tranzakciók a hazai engedélyezett operátoroknál tipikusan kis-közepes összegűek. A hazai átlagos egy-tranzakciós befizetés alacsonyabb, mint a 22 400 forintos cross-border webshop átlag – sok játékos napi 5-15 ezer forintos szinten mozog. A PTI-sávos szerkezete pontosan ezekre a tipikus összegekre van optimalizálva, és az effektív teher kisebb, mint a nagyobb belföldi vagy külföldi vásárlásoknál.

Gyakorlati számolás egy 25 000 HUF-os befizetésen

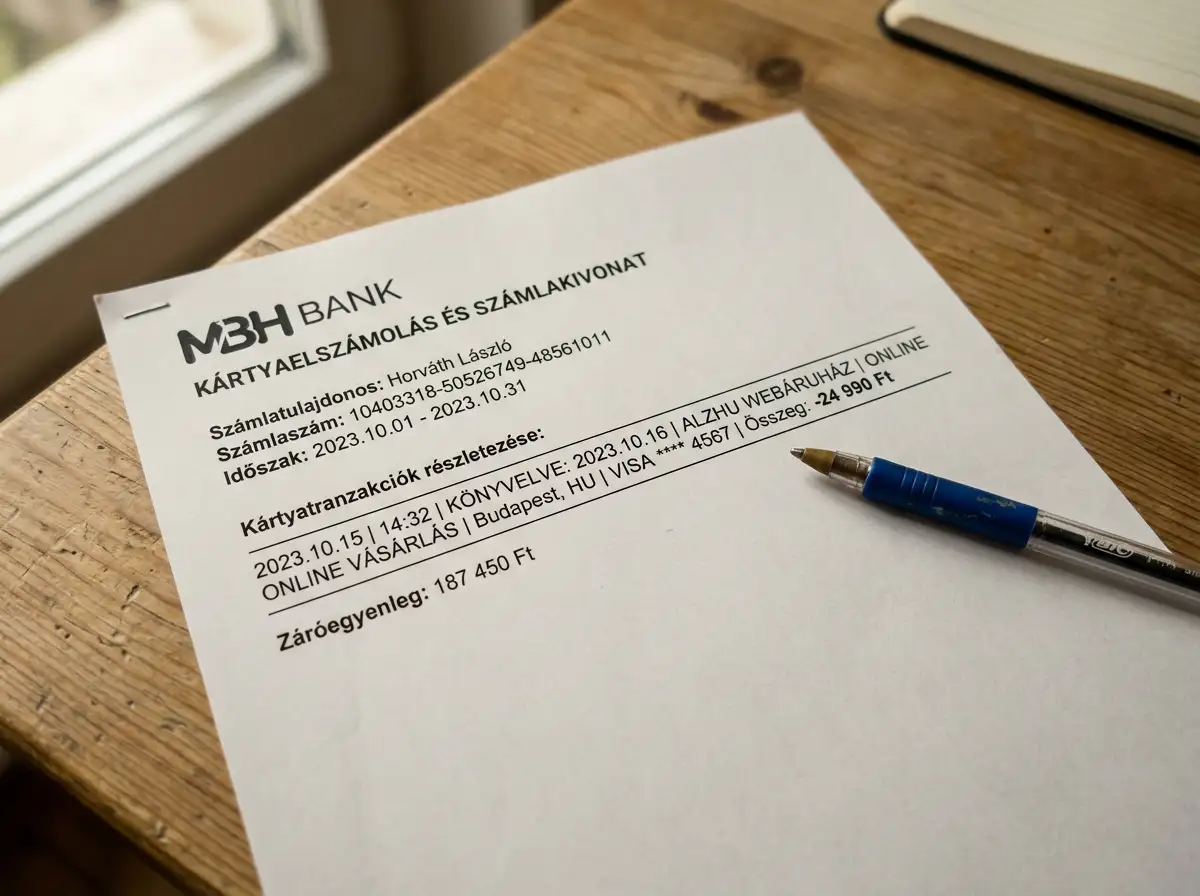

Vegyünk egy konkrét példát. 25 000 forintos befizetést indítasz a TippmixPro-ra a Mastercard debitedről. A kártyaszámla terhelése: pontosan 25 000 forint. A fogadási egyenlegen megjelenik: pontosan 25 000 forint. Sehol nincs láthatóan PTI-sor.

A háttérben viszont a kibocsátó bankot terheli a PTI – ami egy kisebb tranzakciónál sávosan fix összeg, tipikusan néhány tíz forint, max néhány száz forint. Az interchange-díj (a merchant oldalán) 0,2% – vagyis 50 forint. A hálózati díj a Mastercard-nak további pár forint. A bukméker valódi nettó bevétele a 25 000 forintból nem 25 000, hanem körülbelül 24 800-24 900 forint – a maradék a banki és kártyatársasági ökoszisztémát finanszírozza.

Egyéb banki költségek, amik felmerülhetnek

A PTI-n kívül van pár más háttér-mechanika, ami a fogadási tranzakcióknál játszik. Először, a banki napi/havi tranzakciós csomagdíj: ha a banki számládon van egy „X tranzakció / havonta ingyen” típusú csomag, akkor minden 7995-ös tranzakció ezt is fogyasztja. Másodszor, a fedezetkezelési költség: a banki rendszer a 7995-ös kategóriában magasabb kockázati pontozást alkalmaz, ami egyes fedezetkezelési mutatóknál érvényesül.

Harmadszor, a deviza-konverzió költsége: ha a fogadási oldal nem HUF-alapú, hanem például EUR-os egyenleget tart, a befizetésed automatikus FX-konverzióval érkezik, és itt a banki vételi/eladási árfolyam (spread) is plusz költség. A magyar engedélyezett operátorok mindegyike HUF-alapú, így ez a tényező a hazai piacon nem releváns.

Negyedszer, az ATM-felvétel költsége: ha a kifizetést a kártyára kapod meg, és onnan készpénzben veszed ki, az ATM-felvétel csomagdíjas korláton kívül plusz költséget jelenthet. Ez a Revolut Standard csomagnál különösen lényeges, mert havi fix ingyenes felvételi keret után minden további felvétel díjazott.

Ötödször, a banki „ínyenc” díjak: bizonyos prémium hitelkártya csomagoknál a 7995-ös kategóriában külön szolgáltatási díj is felmerülhet. Ezt rendszerint a banki ÁSZF tartalmazza apró betűvel, és a havi elszámoláson „egyéb tranzakciós díj” sorban jelenhet meg. Ezért is ajánlott debit kártyával fogadni – egyszerűbb a költségszerkezet, és ritkábban érnek meglepetések.