Mit változtatott meg 2025 augusztusa

Augusztus végén jött az a hívás, ami máig megragadt bennem. Egy magyar középbank fizetési-kockázatkezelő igazgatója kereste meg, és nem köntörfalazott: „Át kell néznünk minden kifelé induló kártyás tranzakciót, ami fogadási kategóriába esik. Most már nemcsak ajánlás, hanem törvény.” Az új jogi keret 2025 augusztusától hatályos, és valódi fordulatot jelent – a SARA hivatalos felhatalmazást kapott arra, hogy a fizetési szolgáltatóknak közvetlenül előírja: bizonyos fogadási célú tranzakciókat utasítsanak el. Csak hogy érzékeljük a léptéket: az SZTFH a 2024-2025-ös időszakban több mint 2 000 blokkolási döntést hozott illegális szerencsejáték-oldalakkal szemben.

Aki kártyával fogad Magyarországon, ezt a változást a saját pénztárcáján is érzi. Nem önkényes szigorítás – egy hosszú szabályozási folyamat logikus következménye. De a következmények konkrétak.

A 13/C. szakasz és a SARA hatásköre

A változás jogi alapja a hazai szerencsejáték-törvény 13/C. szakasza. Ez a paragrafus 2025 augusztusától ad jogi felhatalmazást a SARA számára arra, hogy a fizetési szolgáltatókkal szemben közvetlen kötelezettséget rójon ki: utasítsák vissza azokat a kártyás tranzakciókat, amelyek vagy gemblinghez tartozó MCC-kódot viselnek, vagy nem hazai engedélyű szerencsejáték-szervezőhöz tartozó számlára irányulnak. Ez a két feltétel egymástól független – vagyis vagy az egyik, vagy a másik teljesülése elég a kötelező visszautasításhoz.

A bírság, ami a szabály megsértéséért kiszabható, 1-től 5 millió forintig terjed – körülbelül 2 500 és 12 600 euró között. Ez nem a játékost érinti, hanem a fizetési szolgáltatót: a magyar bankot vagy az EU-szerte engedélyezett fintech-céget, ami magyar lakossági ügyfeleket szolgál ki. A felelősség egyértelműen a PSP oldalán van, és a SARA bizonyos tranzakciós minták esetén közvetlenül kérhet adatot.

A 13/C-nek két olvasata van. Az egyik szigorú szabályozási intézkedés, ami a hazai engedélyezett piacot védi a külföldi kínálattól. A másik fogyasztóvédelmi eszköz, ami megakadályozza, hogy a magyar játékosok olyan oldalakra utaljanak pénzt, amelyek vita esetén nem elérhetők a hazai jogrendben. Mindkettő igaz egyszerre.

Mit kell tennie egy magyar banknak vagy fintech-szolgáltatónak

A bankoknak két paralel rendszert kell üzemeltetniük. Az egyik az MCC-alapú szűrés, ami minden 7995-ös tranzakciónál ellenőrzi, hogy az célzott kedvezményezettje hazai engedélyű operátor-e. A másik a SARA által vezetett, nem nyilvános tiltólista – a „tiltott fizetési számlák” regisztere -, amit a bankok kötelesek napi szinten lekérni és belefőzni a saját kockázati motorjukba.

A gyakorlatban ez nem új hardver, hanem új szabályrétegek a meglévő fraud-detection rendszerben. Egy átlagos magyar nagybank kockázatkezelő rendszere már korábban is futtatott AML-, sanctions- és fraud-listákat – most jött hozzájuk egy negyedik réteg. A nehézséget nem a technológia adja, hanem az adatok frissítése: ha a SARA frissít egy listát kedden délután, és a bank csak szerda reggel szinkronizál, a köztes ablakban végrehajtott tranzakciók kérdéses szürke zónába kerülnek. Az SZTFH álláspontja egyértelmű ezen a ponton: „Magyarországon a szerencsejáték szervezése államilag szigorúan szabályozott tevékenység”, és az engedély nélküli szervezők működése sérti az állami érdekeket.

A fintech-szolgáltatók – a Revolut, a Wise, a Bunq és társai – speciális helyzetben vannak. Ők nem magyar engedélyű, de az EEA-passporting alapján Magyarországon szolgáltatnak. A 13/C esetükben is alkalmazandó, és a magyar lakossági ügyfelek tranzakcióit ugyanolyan kötelezettség mellett kell szűrniük. Ez a passporting-arbitrázs megszűnik, vagyis nem lehet azt mondani: „engem litvániai bank szolgál ki, így a magyar szabályozás nem érint”.

Hogyan kerül egy fizetési számla a tiltólistára

A regiszterbe való felvétel folyamata többlépcsős. Először a SARA – saját szerencsejáték-felügyeleti tevékenysége vagy egy másik hatóságtól érkező jelzés alapján – azonosít egy olyan szervezőt, ami magyar játékosoknak kínál fogadási vagy kaszinó-szolgáltatást SZTFH-engedély nélkül. Ezt követően vizsgálatot folytat: ki üzemelteti az oldalt, mely fizetési számlákat használja a befizetések fogadására, és mely jogi entitások állnak a háttérben.

Ezek az adatok kerülnek be a tiltólistára. A regiszter nem domain-szintű, hanem fizetési számla szintű – vagyis konkrét IBAN-okat, kártyaelfogadói számlákat, e-pénztárca-azonosítókat tartalmaz. Egy operátor egyszerre több fizetési számlát is használhat (különböző payment processzorokon keresztül), és mindegyiket külön-külön kell felvenni. Ez magyarázza azt is, miért nem zárul be egy oldal a játékosok szempontjából azonnal: a SARA észleli az egyik fizetési csatornát, ami megszűnik, de az operátor másikra vált, és a folyamat újrakezdődik.

Maga a regiszter nem nyilvános dokumentum, amit egy átlagos felhasználó bármikor megnézhetne. A bankok és a fizetési szolgáltatók védett interfészen keresztül férnek hozzá, ami megakadályozza, hogy a tiltott operátorok preventíven változtassák meg a fizetési csatornáikat. Ez a „rendőrségi szürke zóna” – működő blokkolás, korlátozott átláthatóság.

Bírságok a szabály megsértése esetén

A bírság egyértelmű elrettentő erővel bír: 1-5 millió forint per eset. Egy közepes magyar bank évente több tízezer fogadási kategóriájú tranzakciót dolgoz fel – ha ezek közül akár 1%-ot rossz besorolással enged át, a kumulatív büntetés rapidan eléri a százmilliós nagyságrendet. Ennek megfelelően a bankok belső compliance-osztályai inkább a túlblokkolás irányába hibáznak, mint hogy átengedjenek olyan tranzakciót, ami később problémát okoz. A „false positive” tehát a rendszer természetes velejárója – a hazai engedélyű operátoroknál is előfordulhat alkalmi visszautasítás, ami másodjára már átmegy.

A bírság az ismétlődés mellett a szándékosságot is figyelembe veszi. Egy egyszeri, technikai jellegű mulasztásnál – például ha a szűrőlista frissítése csúszott pár órát – a SARA inkább figyelmeztetést ad ki. Strukturális hiányosság vagy szándékos kerülés esetén viszont az 5 milliós felső sáv reális.

Mit jelent ez a hazai fogadó számára a gyakorlatban

Ha SZTFH-engedélyezett operátornál fogadsz – TippmixPro, Vegas.hu, Grand Casino, Kaszino.hu vagy XCasino.hu -, a regiszter téged egyáltalán nem érint. A kártyás befizetésed normál fogadási tranzakcióként megy át, az MCC 7995-ös kódot kapja, és a 13/C szerint az engedélyezett magyar PSP-számlára érkezik. Itt nincs blokkolási kockázat.

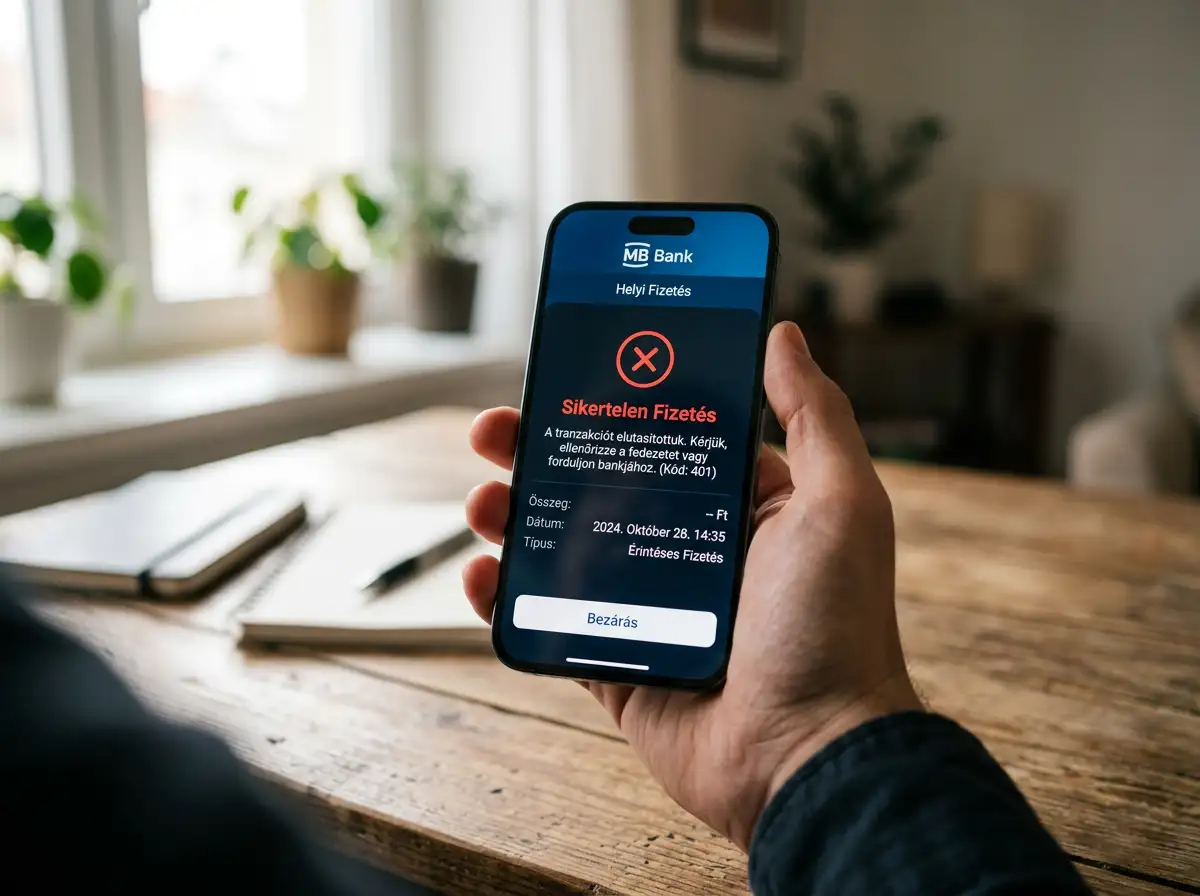

Ha viszont külföldi engedélyű – akár teljesen legitim EEA-licences – bukmékernél próbálsz befizetni, az esélyek megfordulnak. A bankod nem csak engedélyezheti, hanem kötelezően vissza kell utasítania a tranzakciót, ha az adott operátor szerepel a SARA-regiszteren. A visszautasítás indoklása nem mindig egyértelmű – sokszor csak egy generikus „a tranzakció nem teljesíthető” üzenetet kapsz, ami nem fedi fel a tényleges okot. Erről részletesebben írok a blokkolt külföldi bukmékerek 2025-ben című anyagban.

A gyakorlati tapasztalat azt mutatja, hogy a 2025 augusztusi határnap óta a hazai bankoknál a külföldi fogadási oldalakra irányuló tranzakciók decline-rátája 60-80%-ra ugrott. Ez nem a játékos hibája – ez a rendszer működése. Ha valaki ezt megpróbálja megkerülni – privát IBAN-on keresztül átutalással, vagy multi-currency e-pénztárcán át -, az a tiltólista kibővítésének logikája szerint hamar újabb blokkolási hullámmal találkozik.